Vincere lo scaffale digitale: Una guida strategica CPG per il commercio e i media al dettaglio

Scoprite le 5 best practice di cui ogni marchio CPG ha bisogno per competere e crescere su Amazon, Walmart, Instacart e altri. Dall'ottimizzazione del PDP all'attivazione di campagne in tempo reale, questa guida vi mostra come catturare quote, proteggere i margini e costruire una fedeltà a lungo termine.

- Strategie comprovate e personalizzate per le categorie Grocery, Salute e Bellezza

- Come allineare gli annunci all'intento dell'acquirente per ottenere il massimo ROI

- Playbook del mondo reale da attivare in base ai picchi stagionali e ai cambiamenti del mercato

Conquistare lo scaffale digitale nel 2025: Il vostro libro dei media per la vendita al dettaglio di prodotti di largo consumo

I marchi aziendali e le agenzie che navigano nelle corsie virtuali sempre più competitive del settore CPG hanno bisogno di qualcosa di più di ampie best practice: hanno bisogno di strategie specifiche per categoria basate sul comportamento reale degli acquirenti. Questa guida fornisce esattamente questo. Basandosi sui dati e sui benchmark interni di Pacvue, esplora:

- Tendenze di consumo emergenti

- Approcci vincenti ai PDP

- Tattiche pubblicitarie che si sono dimostrate efficaci su Amazon, Walmart, Target, Instacart, Sam's Club e altro ancora.

Scoprite gli strumenti e le strategie che aumentano la visibilità, costruiscono la fiducia dei consumatori e migliorano i tassi di conversione. Questa guida vi consentirà di avere successo nei momenti di picco stagionale e di sostenere una crescita a lungo termine in categorie affollate.

Perché i marchi di beni di consumo hanno bisogno di una strategia centrata sullo shopper nel 2025

Una strategia di successo per i media retail nel 2025 si basa su una cosa: un'attenzione costante all'acquirente. I consumatori si stanno evolvendo più rapidamente che mai, spinti da una maggiore consapevolezza della salute, da crescenti aspettative di trasparenza e da un crescente comfort nella scoperta digitale di varie categorie. Per essere competitivi, i marchi del settore CPG devono trasformare questi cambiamenti in strategie agili e basate sui dati, in grado di soddisfare le esigenze attuali degli acquirenti e di anticipare quelle future.

I consumatori danno priorità ai benefici legati al benessere in tutte le categorie

Gli acquirenti non si accontentano più di prodotti che si limitano a soddisfare le esigenze di base. Vogliono prodotti che supportino il benessere proattivo, una vita mirata e risultati funzionali. Secondo NielsenIQ, il 70% dei consumatori dichiara di gestire attivamente la propria salute e il 55% è disposto a spendere più di 100 dollari al mese per il benessere.1 Questa disponibilità a investire rappresenta un potenziale di crescita a lungo termine per i prodotti di largo consumo, ma alza anche il livello di differenziazione.

- La funzione ora definisce il valore. Dai prodotti alimentari di base basati sugli ingredienti alle alternative a marchio privato, gli acquirenti valutano gli acquisti in base ai benefici che offrono. Gli attributi "orientati allo scopo" e "preventivi" influenzano le decisioni di acquisto sia nelle categorie tradizionali, come la pulizia della casa, sia nei segmenti emergenti, come le bevande funzionali.

- Convergenza tra categorie. Gli spunti salutistici non sono più isolati nella corsia degli integratori, mentre i marchi di alimentari continuano a puntare sui superalimenti e sulle etichette pulite.

Le aspettative normative e di etichettatura sono in aumento in tutto il settore dei prodotti di consumo.

Il controllo normativo e la richiesta di trasparenza da parte dei consumatori stanno modificando il modo in cui i marchi presentano i loro prodotti online. NielsenIQ rileva che l'82% dei consumatori afferma che le etichette di salute e benessere devono essere più chiare e facili da capire, mentre il 25% cita la mancanza di fiducia nell'efficacia dei prodotti come un ostacolo all'acquisto. 1

- La fiducia come elemento di differenziazione. Le piattaforme stanno applicando regole di conformità più severe per quanto riguarda le indicazioni e l'etichettatura, poiché gli acquirenti si aspettano di vedere la trasparenza degli ingredienti, le certificazioni riconosciute (come USDA Organic, Fair Trade e Non-GMO) e i dati a sostegno delle indicazioni sui benefici.

- I PDP orientati alla conformità si distinguono. In categorie affollate, i marchi che si distinguono per l'autenticità, mostrando i dati sugli integratori, i dati clinici e le certificazioni riconosciute, conquistano più rapidamente la fiducia degli acquirenti.

I marchi devono competere con l'agilità del canale DTC e l'efficienza delle marche private.

I marchi di beni di largo consumo non sono più solo in competizione, ma si confrontano con agili distruttori diretti al consumatore (DTC) e con marchi privati che padroneggiano l'accessibilità, la velocità e la fedeltà degli acquirenti.

- I marchi DTC sono veloci, puliti e ossessionati dal cliente. Capitalizzano rapidamente i cicli di tendenza, ottimizzano le esperienze digitali in tempo reale e personalizzano le offerte su scala. Per essere competitivi nel 2025, è necessario che questa agilità sia all'altezza.

- Le marche private vincono sul valore e sulla qualità. Quasi la metà dei consumatori dichiara di acquistare più prodotti a marchio privato rispetto al passato (NielsenIQ).2 Soprattutto nel settore grocery, le marche di proprietà del distributore stanno conquistando una maggiore quota di scaffali e di ricerca offrendo formulazioni competitive a prezzi inferiori.

Approfondimenti di categoria: tendenze e comportamento degli acquirenti nel 2025

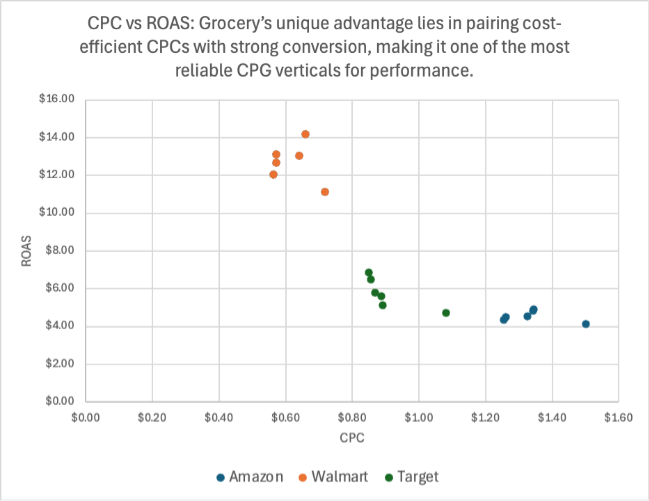

Tra tutti i verticali CPG, Grocery & Gourmet si distingue come il più efficiente per l'ottimizzazione del ROAS. Nella prima metà del 2025, i dati interni di Pacvuemostrano che Grocery & Gourmet ha costantemente superato le altre categorie, grazie a un mix di CPC bassi e alta efficienza di conversione.3 Per i marchi aziendali, ciò significa che Grocery & Gourmet rimane un'area di investimento fondamentale, ma in cui il successo dipende dalla differenziazione e dalla precisione, mentre si intensifica la concorrenza in termini di convenienza, fiducia e scopribilità.

Tendenze CPC dei prodotti alimentari: L'efficienza resiste

I CPC nella categoria grocery sono rimasti notevolmente efficienti dal punto di vista dei costi, con una media di 0,60-1,30 dollari su tutte le piattaforme.3 I dati di Pacvue mostrano solo modeste fluttuazioni nella categoria grocery:

- Amazon I CPC sono leggermente diminuiti, passando da 1,50 dollari nel dicembre 2023 a 1,34 dollari nel maggio 2025.

- Walmart I CPC sono aumentati in misura modesta, ma continuano a rimanere al di sotto di 1 dollaro, offrendo una scalabilità senza pari agli inserzionisti che cercano di raggiungere ed essere efficienti, in particolare per gli articoli di drogheria a basso valore e per quelli sfusi.

Questa efficienza del CPC consente ai marchi di scalare gli investimenti senza erodere la redditività. È importante notare che il grocery è una delle poche categorie in cui bassi CPC sono correlati a un elevato ROAS, il che lo rende un modello di efficienza che altri verticali non possono facilmente replicare.

Leadership del ROAS dei prodotti alimentari su tutte le piattaforme

Il ROAS è migliorato rispetto all'anno precedente nella prima metà del 2025 su quasi tutte le piattaforme3:

- Walmart: Media di 13,46 dollari, con un picco di 14,20 dollari nel marzo 2025.

- Sam's Club: Costantemente sopra i 13 dollari, con diversi mesi sopra i 14 dollari grazie ai formati club e ai cestini ripetuti.

- Amazon: È cresciuta da 4,13 dollari in dicembre a 4,92 dollari in maggio, riflettendo i guadagni derivanti dall'ottimizzazione del PDP e dalla dispensa premium.

- Instacart: Media di 5,25 dollari, influenzata dalla convenienza e dagli ordini immediati.

- Target: Raggiunto a 5,77 dollari, grazie alla performance equilibrata dei prodotti di prima necessità per la casa.

Questa performance rende la categoria grocery unica tra i verticali CPG: mentre gli altri lottano con CPC più elevati e un'efficienza ridotta, il grocery mantiene un equilibrio tra convenienza, volume e conversioni.

Modelli di spesa pubblicitaria per i prodotti alimentari attraverso le varie piattaforme

I dati di Pacvuerivelano come i marchi stiano adattando i loro investimenti nel settore grocery:

- Amazon e Instacart: Mostra un aumento costante e incrementale della spesa pubblicitaria, che riflette la fiducia nei comportamenti di costruzione del carrello e nella fedeltà degli acquirenti.

- Walmart e Sam's Club: Mostra un forte aumento rispetto all'anno precedente durante i mesi di massima efficienza come febbraio e marzo, suggerendo che i marchi si attivano in modo aggressivo quando le metriche di performance si allineano.

- Criteo e piattaforme Amazon : Pur essendo di dimensioni minori, dimostrano un aumento del ROAS e dell'ASP, indicando opportunità di crescita per i marchi di nicchia nei canali di scoperta secondari.

La chiave di lettura: un media mix diversificato è essenziale. I marchi traggono vantaggio dalla combinazione della scala premium di Amazon, dell'efficienza di Walmarte dell'immediatezza di Instacart per ottenere i migliori risultati nei settori grocery e gourmet.

Tendenze per la salute e la casa nel 2025

Il settore della salute e della casa rimane uno dei verticali CPG più competitivi nel settore dei media al dettaglio, grazie a un vero e proprio stile di vita all'insegna del benessere.

CPC nel settore della salute e della casa = più alto tra i settori CPG

Secondo i dati interni di Pacvue , i CPC per i prodotti sponsorizzati Amazon in questa categoria sono i più alti tra i verticali CPG, con una media di 2,23 dollari e superando sia il Beauty (1,53 dollari) che il Grocery (1,34 dollari).3 Questa dinamica dei costi riflette sia la forte domanda degli acquirenti che l'intensità della concorrenza per la visibilità in una categoria in cui la fiducia, la qualità del prodotto e i benefici comprovati sono fondamentali.

Mentre Amazon a volte deve affrontare CPC più elevati a causa dell'intensa concorrenza, i CPC su Walmart sono rimasti altamente efficienti, con una media di 1,22 dollari.3 Questa efficienza aiuta a sostenere un ROAS forte anche su ASP più piccoli, in particolare nelle categorie ad alta ripetitività come vitamine, antidolorifici e benessere OTC. Per i marchi che si rivolgono a famiglie che privilegiano la convenienza e la frequenza, Walmart rappresenta un canale economicamente vantaggioso per acquisire conversioni ripetute su scala.

Il ROAS rimane stabile con la pressione della concorrenza

Anche con CPC elevati, i benchmark di Pacvue mostrano che il ROAS è rimasto relativamente stabile, segnalando che i marchi devono lavorare di più per mantenere l'efficienza mentre la concorrenza si intensifica.

- Amazon: Il ROAS è stato in media di 3,11 dollari, rimanendo stabile negli ultimi sei mesi e raggiungendo un modesto picco di 3,17 dollari a marzo.

- Walmart: Il ROAS è aumentato a 4,25 dollari, con punte massime all'inizio dell'anno superiori a 4,50 dollari, riflettendo il ruolo crescente di Walmartcome destinazione chiave per la salute.

- Criteo: Il ROAS costante e la spesa pubblicitaria elevata riflettono la forte e costante domanda di prodotti per il benessere da parte degli acquirenti, ma evidenziano anche l'importanza di competere in modo aggressivo per i posizionamenti premium.

La spesa pubblicitaria è cresciuta più velocemente del ROAS

La spesa pubblicitaria in questa categoria è aumentata del 10-15% rispetto all'anno precedente, superando il ROAS, il che indica che i marchi devono lavorare di più per mantenere i rendimenti man mano che la categoria diventa più competitiva.3

Su Amazon, la spesa del marchio è rimasta elevata mese dopo mese, sottolineando la sua posizione di canale principale per il marketing sanitario full-funnel. In questo caso, i brand puntano su prezzi premium, targeting avanzato e una solida narrazione PDP per catturare il traffico e favorire le conversioni.

Nel frattempo, Walmart ha registrato una sana crescita della spesa pubblicitaria su base annua, che riflette l'aumento delle strategie di attivazione multi-rivenditore. Molti marchi stanno sfruttando Walmart per bilanciare le famiglie orientate al valore con l'attivazione in negozio, dove gli annunci online supportano direttamente e indirettamente le prestazioni dei negozi.

Tendenze della bellezza e della cura della persona nel 2025

Il settore Beauty & Personal Care rimane uno dei verticali più resistenti e allo stesso tempo più competitivi nel settore dei media al dettaglio. Gli acquirenti di questa categoria sono molto coinvolti, fedeli al marchio e disposti a pagare per la qualità, il che rende lo spazio interessante per gli investimenti. Allo stesso tempo, la concorrenza per i posizionamenti premium continua a intensificarsi.

Secondo i dati interni di Pacvue, i CPC nel settore Beauty & Personal Care sono stati in media di fascia media su tutte le piattaforme, ma con una tendenza al rialzo su Amazon , mentre il ROAS è rimasto stabile. Questa dinamica evidenzia sia la forza della domanda dei consumatori sia la sfida di proteggere l'efficienza con l'aumento dei costi.

Tendenze CPC: Aumento della concorrenza, tenuta dell'efficienza

NielsenIQ riporta che l'industria globale della bellezza è cresciuta del 7,3% in valore rispetto all'anno precedente, raggiungendo quasi 1.000 miliardi di dollari.4 Questa scala spiega perché i CPC stanno aumentando mentre i marchi competono per la visibilità digitale.

Ad esempio, i CPC di Amazon sono stati in media di 1,49 dollari negli ultimi mesi, rispetto a poco più di 1,25 dollari all'inizio dell'anno. 3 Questa tendenza all'aumento riflette la pressione competitiva sulle parole chiave premium, in particolare nelle categorie skincare, anti-aging e capelli stagionali.

Walmart e Target hanno visto CPC medi di 1,74 e 1,66 dollari, rispettivamente, competitivi ma ancora efficienti in termini di costi rispetto a Health & Household.

Nonostante l'aumento dei costi, il ROAS resta stabile

- Amazon: Media di 3,55 dollari, che si mantiene all'interno di una fascia ristretta per sei mesi nonostante la crescita del CPC.

- Walmart e Target: Hanno ottenuto risultati costanti, in linea con il loro posizionamento su SKU ad alta velocità e prodotti essenziali sensibili al prezzo.

Questa combinazione di CPC in aumento e ROAS stabile suggerisce che, mentre la concorrenza aumenta, l'intento e la conversione degli acquirenti rimangono resistenti. Per i brand, ciò significa che l'efficienza è ancora raggiungibile, ma solo con una creatività ben ottimizzata, contenuti PDP e strategie mediatiche che superino i concorrenti.

Spesa pubblicitaria e comportamento degli acquirenti

I dati di Pacvuemostrano che gli investimenti dei marchi di bellezza su Amazon sono cresciuti costantemente di mese in mese, riflettendo il ruolo costante della piattaforma come piattaforma di riferimento per l'esecuzione del full-funnel beauty. Dalla scoperta all'acquisto ripetuto, Amazon consente ai marchi di bellezza di bilanciare l'acquisizione e la fidelizzazione in un unico ambiente.

Al contrario, i modelli di spesa di Walmart e Target sono più conservativi ma ugualmente strategici, in linea con la loro focalizzazione su SKU ad alta velocità, prodotti essenziali per la farmacia e formati sensibili al prezzo. Queste piattaforme rimangono fondamentali per un'ampia diffusione presso le famiglie e per l'ingresso nella categoria, soprattutto per i marchi di prestigio o raccomandati dai dermatologi.

In che modo Pacvue aiuta i marchi di salute, alimentari e bellezza a vincere

Ottimizzare i PDP e la prontezza di vendita al dettaglio in una visione unificata

Pacvue fa emergere le lacune e le incoerenze dei vostri PDP, dai contenuti mancanti ai messaggi di valore poco chiari. I brand possono vedere esattamente dove migliorare i contenuti quando la concorrenza si fa più agguerrita.

Monitorare la quota di scaffale e il posizionamento della concorrenza

Pacvue tiene traccia di quali marchi si stanno aggiudicando i posizionamenti, di quali parole chiave favoriscono la visibilità e di come i concorrenti regolano la spesa. Monitorando la quota di scaffale e la quota di ricerca, i marchi del settore grocery possono difendere i termini di alto valore e proteggere in modo proattivo la visibilità.

Automatizzare le campagne sulla base di segnali in tempo reale

Al di là dei picchi stagionali, la domanda può essere imprevedibile. Gli strumenti di automazione di Pacvueregolano istantaneamente le offerte, i budget e i posizionamenti in risposta ai dati in tempo reale, assicurando che i marchi catturino la domanda prima che i concorrenti reagiscano.

Navigare nella complessità specifica di una categoria con dashboard personalizzati

Le aspettative differiscono notevolmente da un rivenditore all'altro. I cruscotti personalizzati di Pacvueconsentono ai marchi del settore alimentare di tenere traccia di ciò che conta di più: dalle certificazioni dietetiche e dalle indicazioni sulle dimensioni delle confezioni su Amazon, alla messaggistica sul valore delle merci sfuse su Walmart e Sam's Club, fino alla domanda guidata dall'immediatezza su Instacart.

Crescita sostenuta nella categoria CPG

Basando la strategia sui dati in tempo reale, ottimizzando i PDP in modo da ottenere velocità e chiarezza e attivando la domanda in base alle stagioni e alle famiglie, i marchi CPG possono conquistare sia i panieri immediati sia la fedeltà a lungo termine degli acquirenti.

- NielsenIQ. Il rapporto NIQ rivela le tendenze globali del 2025 in materia di salute e benessere. Pubblicato il 28 maggio 2025.[Link]

- NielsenIQ. Prodotti a marchio privato e di marca: Un panorama di scaffali in evoluzione. Pubblicato il 28 aprile 2025.[Link]

- Pacvue, dati interni. Analisi della spesa pubblicitaria, del CPC e del ROAS sulle piattaforme media per la vendita al dettaglio. Dicembre 2024 - Maggio 2025.

- NielsenIQ. NIQ riporta una crescita del valore del 7,3% su base annua nel settore della bellezza globale. Pubblicato il 25 febbraio 2025.[Link]

Scarica PacvueVincere lo scaffale digitale: CPG Retail Media Playbook 2025 per scoprire 5 strategie comprovate per vincere lo scaffale digitale.