Q&A with Juan Meija of BrightTower: What Companies Need to Know When Getting Acquired

When Pacvue was acquired by Assembly in 2021, we worked very closely with Juan Mejia, Managing Director of BrightTower. Juan has been in investment banking for twenty years after a career in IT and software. With a focus on commerce technology specifically, he was the perfect partner to help Pacvue navigate the acquisition process.

I recently got to talk to Juan about what companies need to know as they navigate the M&A process. Here’s a summary of our conversation:

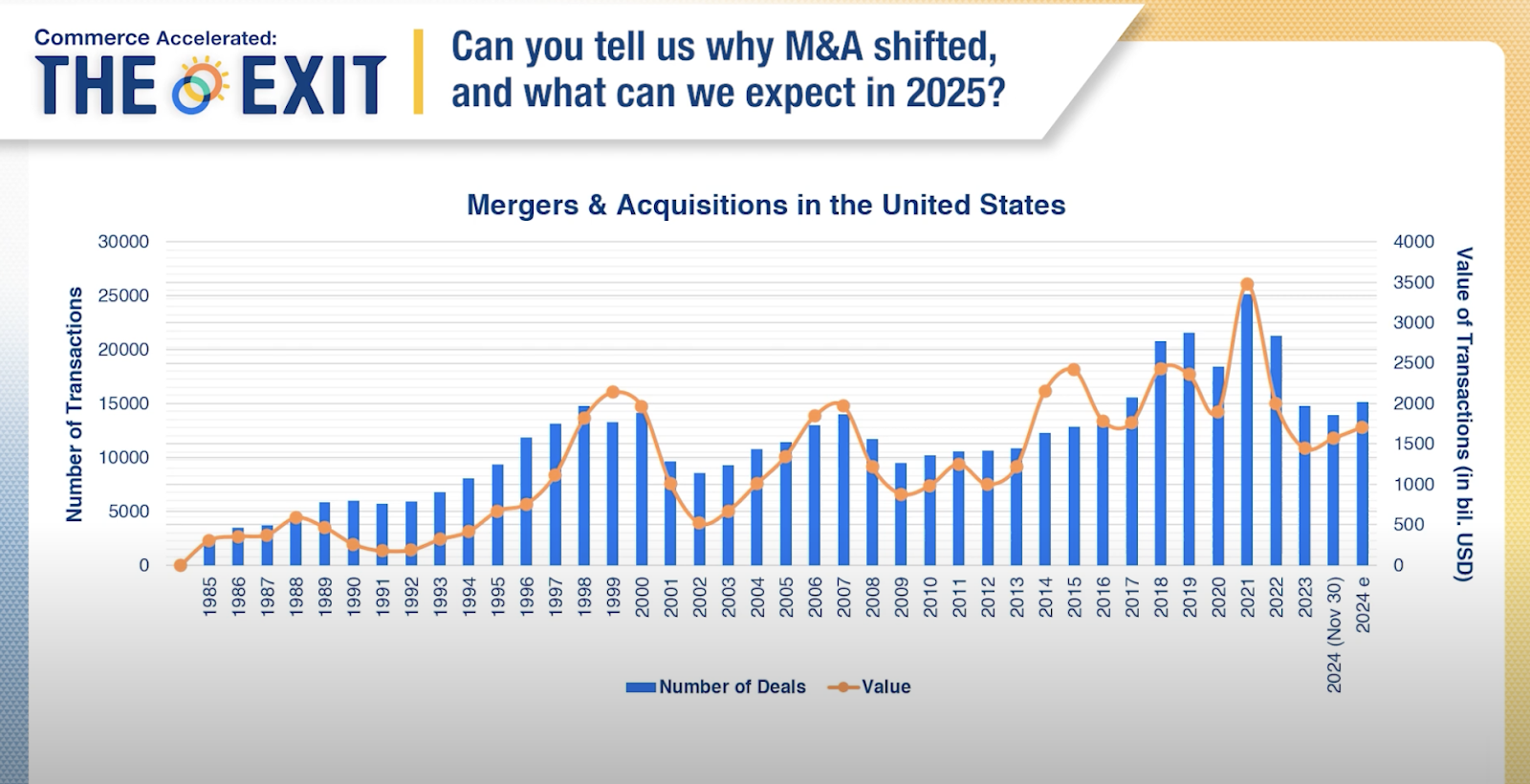

1. A lot has happened in the M&A space since 2020. Can you tell us a bit about the current state of M&A and what happened over the past five years?

The big volume of deals in 2020 and 2021 proved that the world didn’t end with COVID. Consumers were buying a lot. Not only that, interest rates were low and there wasn’t as much global conflict as today. Anything around eCommerce in particular was scaling quickly. And, with so many deals happening, there was a lot of FOMO as acquirers looked at all the other M&A happening.

After 2021, interest rates and inflation started going up so it cost buyers more to finance acquisitions. Sellers were still expecting a specific price, but buyers were now lower. That’s why volume started to drop in 2022 and 2023. This past year looked a lot like 2023, but we’re anticipating that this year will see some acceleration. Mostly, we measure that by the number of pitches overall that we see. But there are other factors: the interest rates are coming down and there is more clarity around the election landscape, for example.

At the end of the day, PE and strategic firms are still sitting on billions. I don’t think we’ll see the same momentum in 2020 – that might take until 2040 – but I think things will pick up this year.

2. When it comes to determining valuation, what’s the current thinking? Is there a difference between agencies and software companies?

Generally speaking, agencies trade on multiples of EBITDA. From Day 1, agencies should be profitable and have EBITDA. On the other hand, higher growth software companies, especially enterprise, don’t usually have any EBITDA. They trade on multiples of revenue and ARR. They often have annual contracts, so there’s more revenue visibility. More mature software businesses, on the other hand, tend to flip over and trade on multiples of EBITDA.

To go back to the 2020 and 2021 era, there are a lot of companies that were trading at 20x revenue, 25x revenue. Those same companies would trade on 6-8x revenue today. On the agency side, back in 2021, we saw EBITDA reach up to the low twenties in multiples. Now it would be about 12x. The market is starting to recalibrate.

3. There are a few different approaches for founders to exit. What are those ways?

When we talk about those different options, we break it into two: debt financing or selling equity. But there are different methods around these options.

Debt financing means you don’t take any dilution in your equity. Instead, you put debt on the business. But, just like having a mortgage, if there’s a time when things aren’t going to plan, the buyer can take over the business.

Venture capital is the other option for early stage companies. It’s a minority investment and the bank will usually want to see all the capital of the fund going into the balance sheet of the business. Founders don’t get liquidity there, because VCs want to know that you’re working as hard as possible to put the money back into the business.

Growth equity, on the other hand, allows founders to take liquidity. The philosophy of growth equity is that if founders don’t have to worry about the mortgage, then they can spend all the time on the business.

Private equity or strategic acquisition is usually focused on the sale of the business. The equity rolls over and the founder is often done with the business.

4. What are foundational elements for getting ready to sell?

What I would always recommend is that you have to keep good records. Keeping good records means showing that you keep track of clients and vendor contracts, leases, bylaws, tax filings, IP. Anything that you utilize that’s required to run your business, you will have to share with the buyer during the process. The faster you can provide that information, the faster the process goes.

From a resource perspective, you should have someone in the org who handles finance or use an out-sourced CFO. Any of that will help. For some companies, you may not have time to think about it early on. But it helps to have someone tracking the financials. As you think about your financials and your customer data, you want to track your customer information as granularly as possible. Show revenue by customer, by month, by product, by geography.

Pacvue’s database of what products were being used by clients was extremely valuable. That’s what was helpful for us to present to buyers – tracking customer detail by month. To understand what customers were using and what’s working.

5. What kind of team should a founder have in place?

You have to get a good lawyer that protects the risk side of the equation. You could have a purchase agreement that is 60, 90, 100 pages and you’ll need help with that.. A banker is recommended from our perspective, regardless of business, because there’s value brought in. And then you’ll want a good accountant and tax person. We usually work with a six month timeline from engagement to signing a deal. Some processes get pre-empted. Sometimes, it can run longer.

6. What is a common pitfall for agency owners during the acquisition process?

The one thing I’ve seen most frequently is that sellers wait too long to bring in a banker. I’ve had multiple situations where I’ve been brought in and a lot of information has already been shared with the potential buyer. But the information is stale. At one point I was selling a public company that was acquired by a private equity firm. The PE firm got projections from the seller, but those had been outdated. So we had to revise the projections and share it with the buyer. The buyer walked away.

Generally, a seller shouldn’t interact directly with the buyer. You might work with this group in the future, so you don’t want to take a week to respond to a request or to keep asking for more. The banker can be the intermediary in the equation. This helps the founder and the buyer maintain a good relationship.

7. What’s your biggest piece of advice for founders looking to sell?

In addition to keeping your records, you should execute on the business. You want to maintain your momentum during the process. For example, I had a situation when a founder had been personally running the sales process and responding to requests. He took his eye off the business and it didn’t do well in the 3-6 month cycle of the process. The projections started looking different so the buyer walked away.

In terms of getting on the radar, the best way is to take business from potential buyers – if you beat them at a pitch, you’ll definitely get noticed. And if you’re not a true competitor, establishing a partnership is a terrific way to grow.

There’s also a lot of value in going to industry conferences. If you have a booth or you’re just setting up meetings, you’ll encounter potential financial partners there. A lot of finance companies also use LinkedIn to identify potential targets based on industry, headcount, and estimated revenue.

8. How can people contact you?

Juan Mejia at LinkedIn is the best way to reach me.